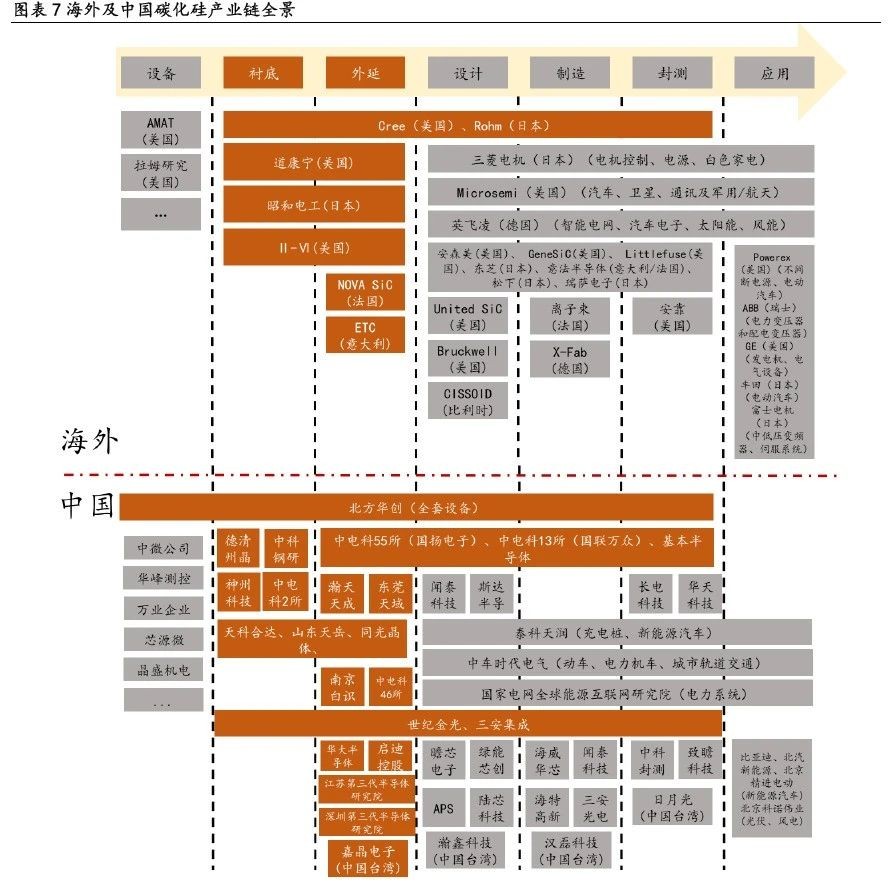

碳化硅行业企业的业态两种商业模式

以碳化硅材料为衬底的产业链主要包括碳化硅衬底材料的制备、外延层的生长、器件制造以及下游应用市场。在碳化硅衬底上,主要使用化学气相沉积法(CVD法)在衬底表面生成所需的薄膜材料,即形成外延片,进一步制成器件。

◼ SiC器件的制造成本中,SiC衬底成本占比50%,SiC外延的成本占比25%。SiC衬底成本较高的原因在于,目前主流商用的PVT法晶体存在生长速度慢、缺陷控制难度大,推高了SiC的单片成本。

碳化硅行业企业的业态主要可以分为两种商业模式:第一类是覆盖较全的产业链环节,同时从事碳化硅衬底、外延及器件的制作,例如科锐公司等;第二类是只从事产业链的单个或者部分环节,例如II-VI公司等。

◼ 国内碳化硅产业起步较晚。衬底方面,科锐和II-IV公司已分别于2009年和2012年实现了6英寸衬底的量产,国内公司如天岳

先进于2019年才实现了量产。此外,科锐于2015年具备了更大的8英寸衬底量产能力,国内公司目前尚未有公司在8英寸实现突破。器件方面,意法半导体、英飞凌等设计、生产的SiC MOSFET已经批量应用于特斯拉,国内斯达半导、比亚迪还处于小批量供应阶段。

61家 碳化硅行业企业汇总

1 Wolfspeed

2 SK siltron CSS

3 Coherent

4 GE Aviation

5 昭和电工

6 住友金属矿山

7 住友化学

8 ROHM

9 gsT Microelectronics

10 soitec

11 KISAB

12 E.T.C.

13 SKC

14 POSCO53

15 LX Semicon

16 材料17 稳展材料

18 嘉品电子

19 中电化合物

20 三安半导体

21 三安集成

22 北电新材

23 中电科46所

24 博蓝特3

25 国宏中能

26 晶格领域

27 晶越半导体

28 科友半导体29 南砂晶圆

30 山东天岳

31 中电科2所

32 科晶体

33 天科合

34 同光晶体

35 微长江

36 中科铜研一写

37 神舟品体

38 清州晶

39 天达晶体

40 通威股份

41 中芯晶研

42 合盛新材料

43 世纪金光

44 中鸿新品己习

45 超芯星

46 东尼电子

47 晶盛机电

48 露笑科技

49 凤凰光学

50 普兴电子

57 百识电子

52 瀚天天成

53 晶春电子

54 天城半导体对

55 长飞先进

56 基本半导体

57 国盛电子

58 国基北方

59 中电科55所

60 中科汇珠

61 常州臻品

文章来源: 今日半导体

- 还没有人评论,欢迎说说您的想法!