因为电子产品的销售发力,导致芯片过去两年内艰难经验,但现在似乎有了很好的信号。

2024 年,主要发达国家的电子产品产量一直呈现缓慢增长或下降趋势。2024 年 7 月,美国电子产品产量与一年前相比的三个月平均变化 (3/12 变化) 为 0.4%,为 2020 年疫情年以来最慢的一次。自 2022 年平均 6.5% 和 2023 年平均 2.3% 以来,增长一直在放缓。日本的 3/12 产量从 2023 年平均 6.0% 增长到 2024 年 6 月的 2%。

欧盟 27 个国家 (EU27) 报告称,自 2023 年 5 月以来,电子产品产量一直在下降,但 2024 年 5 月增长了 3.2%。2024 年 6 月,欧盟 27 国的产量下降了 8.0%。英国产量自 2023 年 9 月以来一直在下降,但 2024 年 2 月增长了 0.7%。2024 年 7 月,英国产量下降了 3.7%。

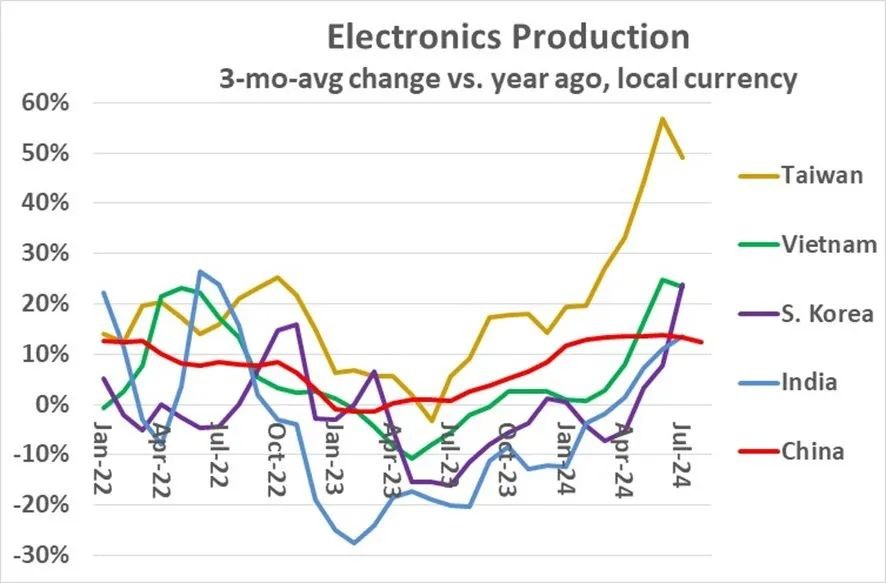

相比之下,大多数亚洲发展中国家和地区的电子产品生产正在经历强劲增长。中国台湾和韩国被视为发达地区,但其电子产业仍处于新兴阶段。从 2023 年中期开始,这些地区的生产出现了好转。

中国台湾一直是亚洲最强大的地区,其 3/12 产量(以新台币计算)从 2023 年 6 月的下降 3.2% 上升至 2024 年 7 月的增长 49%。这一增长是由计算机推动的,2024 年 1 月至 7 月的产量是 2023 年 1 月至 7 月的两倍。计算机热潮很大程度上可以归因于人工智能服务器。市场研究公司 MIC 估计,中国台湾生产了全球 90% 的人工智能服务器。TrendForce 预计,2024 年人工智能服务器市场的美元价值将增长 69%。

越南的电子产品生产也出现了强劲复苏。2023 年 3 月变化率最低,为负 10.8%,即 2023 年 5 月。2024 年 6 月和 7 月 3 月增长率超过 20%。三星在越南的 220 亿美元投资使越南受益匪浅。三星约一半的智能手机产自越南。

韩国的产量好转是近期的事情,2024 年 2 月至 4 月期间,3/12 的产量变化为负值。2024 年 5 月,产量转为正值,增长率为 3.2%,2024 年 7 月达到 23.8%。三星今年的罢工可能对生产趋势产生了影响。9 月份的强劲增长可能只是暂时现象。

印度的电子产品生产呈现健康的增长势头,2024 年 7 月的 3/12 增长率为 14%。2022 年 10 月至 2024 年 3 月的 3/12 变化为负值。跨国公司在印度增加制造业务,为印度带来了好处。苹果已开始在印度生产其最新一代 iPhone,即 16 系列。苹果计划到 2025 年在印度生产 25% 的 iPhone,高于去年的 14% 左右,并将生产从中国转移。联想本月宣布,它已开始在印度生产 AI 服务器,供当地消费和出口。印度政府预计,未来五年该国的电子产品制造业将翻一番。

中国大陆仍然是亚洲主要的电子产品制造商,但随着企业将制造业务转移到其他国家,增长有所放缓。中国 3/12 产量变化在 2023 年 4 月转为正值,并在 2024 年 6 月达到 13.8% 的峰值。2024 年 8 月 3/12 增长率为 12.3%,低于图表中其他国家 7 月份的数据。

美国、欧洲和日本电子产品生产增长疲软的趋势至少在未来几年可能还会持续。亚洲仍将是增长动力。影响中国的政治和经济压力将导致生产继续向其他亚洲国家转移。印度似乎有望实现强劲增长,因为其劳动力庞大、劳动力成本低,而且跨国电子公司大量投资。

参考链接

https://semiwiki.com/semiconductor-services/349431-asia-driving-electronics-growth/

文章来源: 半导体行业观察

- 还没有人评论,欢迎说说您的想法!