在AI芯片快速发展的浪潮中,GPU、AI ASIC等高性能计算(HPC)核心,以及HBM(高带宽内存),正成为采用 2.5D/3D 封装技术的高端产品的主力军。先进封装平台对于提升器件的性能和带宽至关重要,其重要性已使其成为半导体领域最热门的话题,热度甚至超越了以往的尖端工艺节点。

近期,有关英特尔的先进封装技术 EMIB 正被科技巨头苹果和高通评估的消息引发了广泛关注:苹果在相关招聘信息中,寻求熟悉 CoWoS、EMIB、SoIC、PoP 等技术的 DRAM 封装工程师;高通也在招募资料中心产品管理总监,要求熟悉英特尔EMIB技术。虽然这些动作尚不意味着两大芯片设计巨头已正式转向,但它们明确透露出全球顶级自研芯片企业正在积极评估英特尔作为台积电之外的潜在替代方案。

图片来源:高通公司

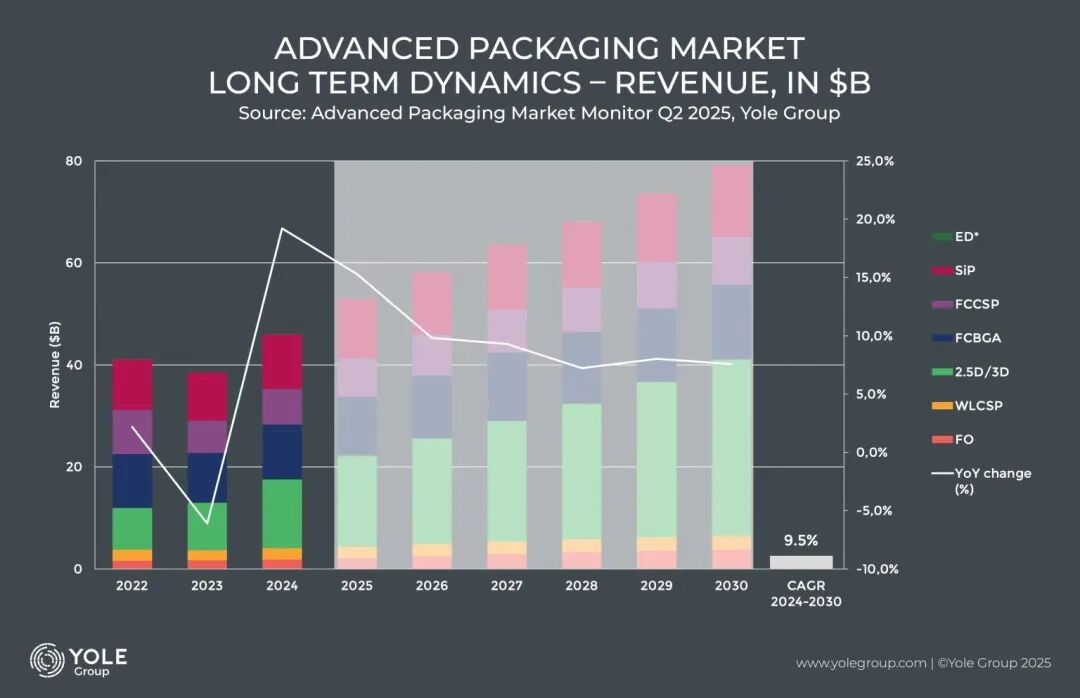

而在AI芯片的先进封装领域,台积电、英特尔和三星已经形成了“三强鼎立”的格局。由于自身定位不同,这三家公司在产业链中也承担着不同的封装角色。据Yole Group的分析,短期来看,2025年第二季度先进封装收入将超过120亿美元。在人工智能和高性能计算强劲需求的推动下,预计下半年市场表现将更加强劲。长远来看,2024年先进封装市场规模约为450亿美元,预计将以9.4%的强劲复合年增长率增长,到2030年达到约800亿美元。

台积电:GPU与超大规模 HBM 的唯一答案

台积电 CoWoS(Chip-on-Wafer-on-Substrate)是台积电开发的一种2.5D先进封装技术,它允许将包括逻辑芯片、存储器芯片和模拟芯片在内的多个芯片并排集成在高密度硅中介层上。

CoWoS技术于2010年代初推出,经过近十年的持续迭代,已经成为全球高带宽封装的事实标准。目前使用 CoWoS 的厂商包括:英伟达(H100、H200、GB200 皆采用 CoWoS 或 CoWoS-L)、AMD MI300 系列、Broadcom AI ASIC、Marvell部分加速芯片。

其成熟度无可替代,但其问题同样无可避免。

第一,CoWoS产能严重不足:被英伟达长期锁死。外媒普遍估计,仅英伟达一家就占用CoWoS超过一半的产能。瑞银预计,受Blackwell、Blackwell Ultra以及Rubin驱动,2026年英伟达对CoWoS晶圆的需求量将达到67.8万片,较今年增长近40%;另外,预计到2026年,英伟达的GPU总产量将达到740万片。加上 AMD、Broadcom,CoWoS进入“排队周期 > 产品生命周期”的极端状态。这意味着苹果、高通、博通在评估新芯片封装时,会处于“排不到队”的被动局面。

根据台积电在2025年第三季度的财报披露,高性能计算(HPC)业务的销售额环比持平。台积电强调,这并非是AI需求有所减弱。恰恰相反,实际需求比公司在三个月前的预期更为强劲。营收增长的主要瓶颈在于先进封装产能不足,特别是 CoWoS 技术,它限制了 HPC 产品的出货量。

对此,台积电正在紧锣密鼓的扩产CoWoS产能。据大摩的预估,台积电计划2026年底前将其CoWoS产能从原先预估的100kwpm(千片/每月)扩大20%以上。目前预期CoWoS产能将达到至少120-130kwpm。

第二,大中介层成本高昂,封装BOM成本飙升。CoWoS的镭射中介层面积高达数百平方毫米,且是65nm/45nm等成熟节点,但仍贵。在先进封装报价中,中介层往往占据50%-70%成本。在某些客户案例里,“封装比芯片本体更贵”。

CoWoS-S

第三,HBM堆叠越多,CoWoS热密度越难管理。H200、GB200的HBM堆叠量比H100 更高,封装区热点进一步集中。

总的来说,CoWoS是最好的选择,但不是人人都买得起,也不是人人都排得到。台积电 SoIC(3D 堆叠)虽然能加速发展,但对成本与良率的压力极大。

英特尔EMIB成为Plan B

如果说台积电CoWoS是“高带宽王者”,那么英特尔的EMIB + Foveros组合,则是灵活性、成本结构与本土化供应链的集合体。

过去10年,业界讨论英特尔更多集中在制程节点落后,但忽略了一个事实:英特尔在先进封装上,是最早、也是最激进投入的玩家之一。如今,随着苹果、高通等顶级芯片厂开始招募 “EMIB Packaging Engineer”,英特尔的封装技术路线首次进入全球手机SoC、大型ASIC客户的审视窗口。

那么,为什么是 EMIB?

EMIB结构图(来源:英特尔)

EMIB(Embedded Multi-die Interconnect Bridge)本质是一种嵌入式硅桥——不是覆盖整个封装,只在需要高速互联的局部区域增加高密度硅布线。如下图所示,EMIB是在基板腔体中放置硅桥,并通过粘结剂固定;随后在其上方叠加介电层和金属走线层。通过在Chiplet上结合两种不同的凸点间距(bump pitch),EMIB 可实现成本高效的异构集成,并支持超大规模的系统扩展。

据英特尔的材料显示,EMIB 是业界首个在封装基板中嵌入硅桥的2.5D互连解决方案。自2017年以来已进入大规模量产,并被应用于服务器、网络和高性能计算等领域的产品中。

相比CoWoS:从架构上来看,CoWoS使用的是整块大中介层,EMIB是小片硅桥按需嵌入,占用的空间非常小。因此不会影响输入/输出(I/O)信号的平衡,也不会破坏系统的电源完整性(power integrity)特性。这与完整的大面积硅中介层形成鲜明对比:在使用硅中介层的方案中,所有信号和电源通孔(vias)都必须穿过中介层,带来额外阻抗与噪声;从成本上来看,由于CoWoS的中介层面积大,因而也会相对更贵一些;灵活度方面,CoWoS是固定面积、适合大芯片,EMIB更加适合定制ASIC、小型Chiplet;从散热上来看,EMIB的局部互联反而便于散热。

EMIB还具有三项关键优势:

-

支持超大规模、异构die组合,并允许高度定制的封装布局。

-

能够在相邻die之间实现高速数据传输,同时仅需简单的驱动/接收电路。

-

可以为每一条die间互连单独优化,通过为不同链路定制桥接结构,实现最佳化设计。

因此,EMIB不是为GPU这种“内存带宽怪兽”准备的,它的最佳舞台是:定制ASIC、AI推理芯片、基站/网络加速器、SoC级模块化设计、UCIe/Chiplet 互联实验平台等等,也就是说:EMIB的价值不是“更强”,而是“更通用、更灵活”。这恰恰是苹果/高通/博通在下一代架构设计中需要的能力。

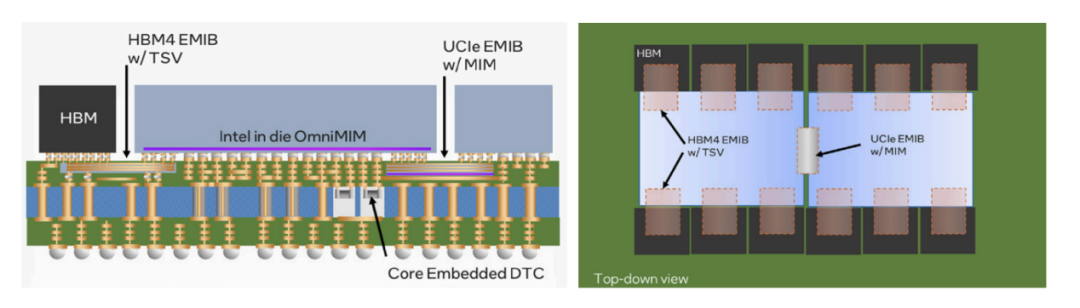

据了解,英特尔也在继续扩展其EMIB组合,随着对更高电源供给能力的需求不断提升,英特尔在其EMIB-M中将金属-绝缘体-金属(MIM)电容集成到硅桥中,以增强电源传输能力。在其EMIB-T方案中加入了硅通孔(TSV)。

EMIB不仅可用于2.5D封装,当EMIB与Foveros 2.5D 和 Foveros Direct 3D 结合使用时,能够构成更具灵活性的EMIB 3.5D方案。黄仁勋先前也公开称赞过Foveros,产业对其技术成熟度并非没有信心。

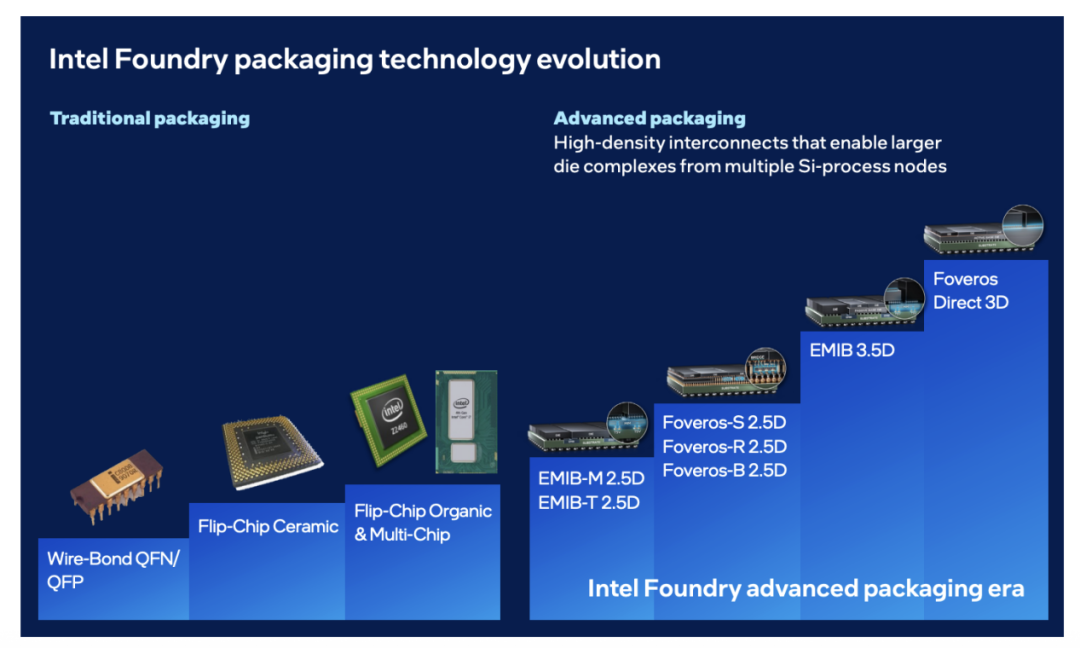

英特尔先进封装的演进(来源:英特尔)

EMIB 3.5D是一种混合式架构,它在同一个封装中结合了:EMIB的硅嵌入式桥接、Foveros 的先进芯片堆叠(die stacking)工艺。这种混合架构利用Foveros的垂直堆叠能力(vertical stacking),再叠加EMIB的横向高密度互连,从而在:封装尺寸、计算性能、能耗表现、成本效率之间取得更优的平衡。

EMIB 3.5D 解决了传统封装架构中的诸多限制,包括:热翘曲、光罩(reticle)尺寸上限、互连带宽瓶颈,它能显著扩大封装内部可利用的硅面积,为构建高度复杂的多芯片系统提供更大的设计空间。

除了技术上的优势之外,美国本土封装产能也成为地缘政治驱动的“第二供应链”。台积电封装集中在台湾(高雄、竹南),韩国三星封装集中在韩国/东南亚,而英特尔正在美国本土构建先进封装生产基地:包括新墨西哥州 Fab 9 / Fab 11x、俄亥俄州未来封装线、莱克福里斯特(加州)封装研发线。对于美国本土云厂商、AI 芯片企业的供应链来说,本土生产+高度可控+不依赖东亚封装的优势,远大于单纯的成本因素。

因此,英特尔封装不是“技术占优”,而是产业链安全占优。

三星:从HBM供应链反向切入先进封装

三星封装,更像是从 HBM 供应链“反向”切入 AI 时代的关键节点。如果三星 HBM 能全面满足英伟达等头部客户的要求,它就有机会借助 HBM 的供应链话语权,在封装路线选择乃至系统架构协同上获得更大影响力。

三星的代表性先进封装技术主要是I-Cube(2.5D封装)和X-Cube(3D封装),其中I-Cube又包括I-Cube S/E两种。

与台积电的CoWoS、英特尔的EMIB/Foveros不同,三星的I-Cube技术是从“HBM 供应商角度”出发反向设计的,因此技术路径明显不一样。

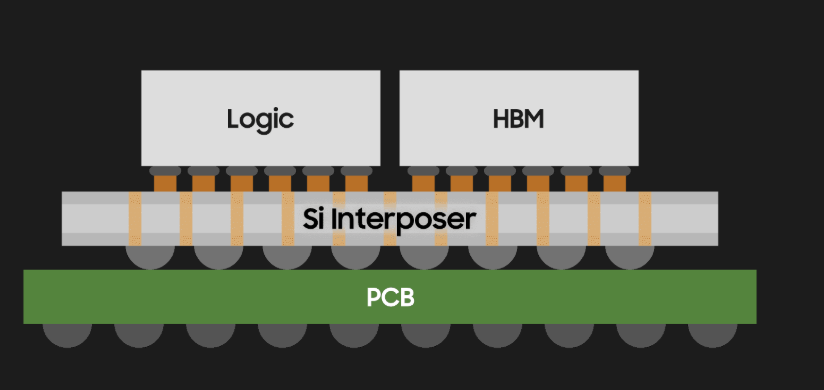

具体而言,I-Cube S是大硅中介层(Si Interposer)的2.5D方案。I-Cube S与台积电的CoWoS-S 的架构几乎同源:互联方面都是使用整块硅中介层、成本普遍中等偏高、带宽支持 HBM3 / HBM3E(如下图所示)。

I-Cube S(来源:三星)

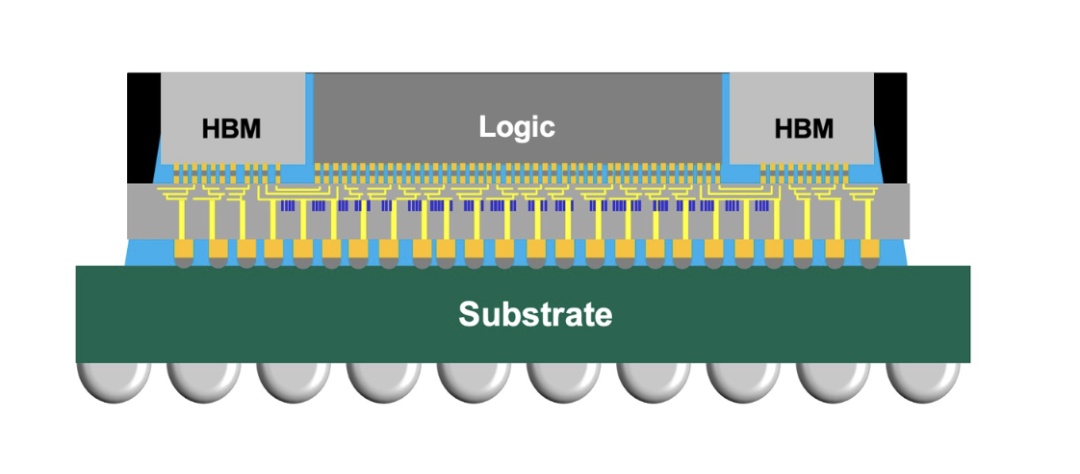

那么此处我们可以再来复习一下,为何要使用大的硅中介层?这主要是因为HBM堆叠需要极高的IO密度,高带宽x多通道能够跨越大的横向面积,采用中介层布线可以非常宽裕,信号完整性(SI)也更优,电源配送网络(PDN)也更扎实,比较适合大功耗芯片。

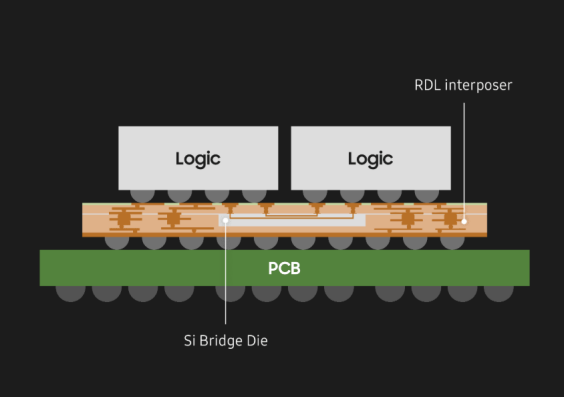

I-Cube E则是使用Si Bridge + RDL Interposer的混合型低成本方案。如下图所示,它没有整块硅中介层,取而代之的是RDL Interposer(扇出型重布线中介层),下层用 Si Bridge Die(小尺寸硅桥) 提供局部高密度互联,类似英特尔EMIB的概念。

I-Cube E

在3D封装领域,X-Cube是三星先进封装技术的一个巨大飞跃。其核心方法采用在 Z 轴上堆叠逻辑裸片的方法,显著提高了动态键合能力。凭借这些创新,三星得以快速推广其 Chip-on-Wafer (CoW) 和铜混合键合 (HCB) 技术。通过增加每个堆栈的芯片密度,X-Cube 进一步提升了产品的速度和性能。

铜混合键合是X-Cube实现高密度互连的关键技术。从芯片布局灵活性的角度来看,HCB 技术相较于传统的芯片堆叠技术具有极大的优势。三星Foundry正在积极开发超精细的铜混合键合技术,例如低于4微米的连接规格,以实现更高密度的3D堆叠。

小结

总的来看,如果说台积电的先进封装更侧重于围绕以 NVIDIA 为代表的高端无晶圆厂客户,英特尔则是在“为自家产品与潜在代工客户重构一条新路径”;相比之下,三星则主打HBM 叠加自家逻辑芯片或客户 SoC 的一体化方案。AI芯片代工领域的竞争,早已不再是单一封装工艺的比拼,而是在算力架构、供应链安全、资本开支和生态绑定之间的综合博弈。

对下游芯片设计公司而言,如何在不同封装阵营间进行路线规划、风险对冲和长期产能锁定,将直接决定下一轮 AI 产品的性能上限与交付确定性。而对包括中国在内的本土产业链来说,先进封装既是被重塑的变量,也是难得的“换道超车”窗口。

文章来源: 半导体行业观察

- 还没有人评论,欢迎说说您的想法!