近日,日本半导体制造装置协会 (SEAJ) 最新统计数据显示,2025年日本制芯片设备销售额年增14%至5.59万亿日元,连续2年呈现增长且年销售额首度冲破5万亿日元大关,远超2024年的4.44万亿日元。

作为仅次于美国的第二大半导体设备市场,日本全球市占率达30%左右,其市场的高速增长不仅彰显了自身的强劲势头,更折射出全球半导体设备行业的蓬勃生机。

近期,ASML、泛林集团(Lam Research)、科磊(KLA)、DISCO等多家半导体设备厂商陆续发布财报。作为半导体产业链上游环节,AI淘金热中最确定的“卖铲人”,从这些设备厂商的财报数据和言论中,是否能洞察到行业的发展脉络、未来趋势以及当前值得关注的核心话题。

AI与存储,双管齐下

无论是光刻、刻蚀、检测还是切割研磨,半导体设备的需求背后,始终是下游芯片产品的技术迭代与产能扩张。当前,推动设备市场增长的两大核心动力清晰可见:AI芯片的爆发与存储超级周期的复苏。

AI浪潮席卷,“卖铲人”盆满钵满

首先,在这波增长浪潮中,AI技术的爆发式发展成为核心引擎,尤其是AI芯片对算力的极致追求,而芯片性能的提升,主要依赖于两大技术路径:一是向更先进的制程工艺(如3nm、2nm)演进,以在单位面积内集成更多晶体管;二是采用更复杂的先进封装技术(如CoWoS),将多个芯片模块高效集成,突破单晶片的物理限制。

这两大技术路径的演进,共同指向了对上游半导体设备更复杂、更精密、且价值量更高的需求。可以说,设备订单的厚度,丈量着AI未来的深度。

当前,台积电、英特尔、三星等行业巨头围绕2nm、18A等先进节点的博弈已全面展开,这种制程竞赛正转化为对高端半导体设备的刚性需求,成为本次设备需求爆发的核心驱动力。

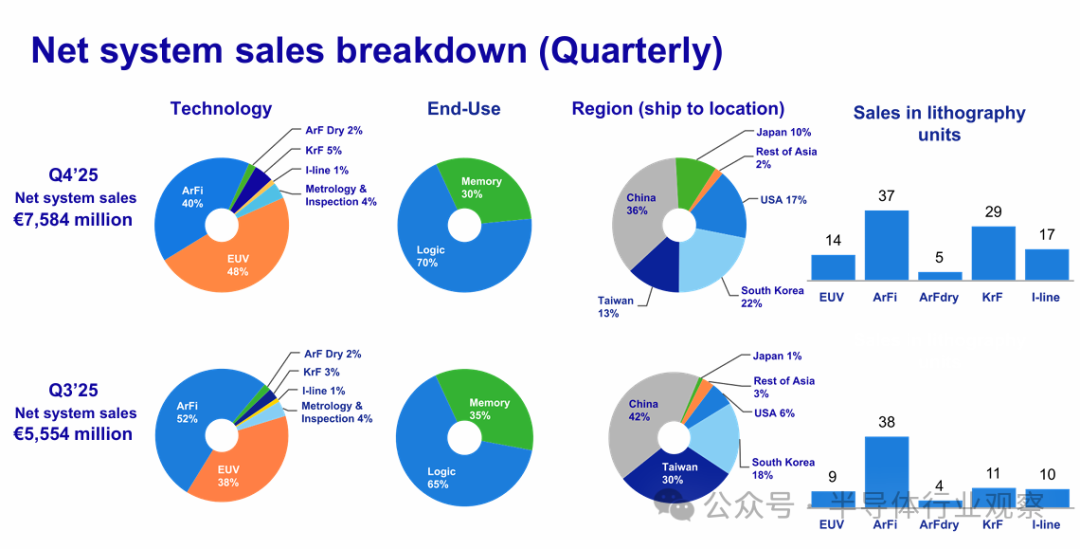

ASML总裁兼首席执行官傅恪礼(Christophe Fouquet)在财报电话会议中明确指出:“基于对人工智能相关需求可持续性的更强预期,许多客户显著上调了中期产能计划,推动新增订单创下历史新高。” 这一观点得到了财报数据的强力支撑。2025年第四季度,ASML实现净销售额97.2亿欧元,同比增长4.92%,其中逻辑类订单达58亿欧元,环比增量30亿,符合逻辑芯片制程升级带来的季节性需求波动。

ASML财报数据

从全年表现来看,逻辑芯片业务贡献了ASML系统收入的66%,这一占比充分反映出台积电、三星、英特尔等大厂在先进制程节点上的激烈竞争,已直接转化为对核心设备的大规模采购。

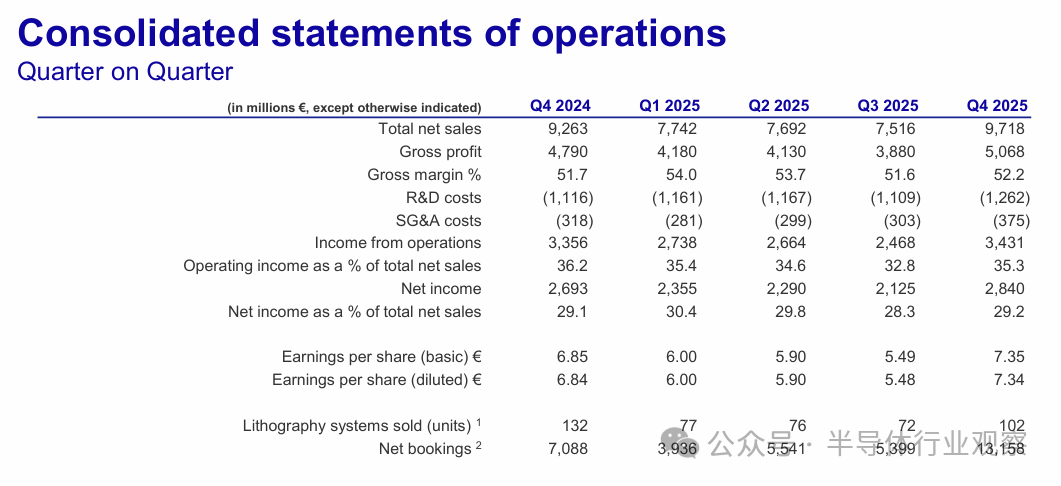

泛林集团(Lam Research)同样感受到了强劲的市场需求。其CEO Tim Archer将2025年定义为“创纪录的一年”,公司全年营收高达206亿美元,同比增长27%,连续十个季度实现增长,营收达到53.4亿美元,毛利率和运营利润率双双突破指引上限,其中全年毛利率达到49.9%,创下2012年合并以来的最高纪录。

泛林集团财报数据

泛林集团的业绩爆发,很大程度上得益于其在AI芯片先进制程领域的技术布局——新产品Aqara导体蚀刻系统在过去一年装机量翻了一番,在先进代工逻辑的EUV及高纵横比蚀刻应用中赢得量产工具记录,成为支撑公司增长的核心动力。

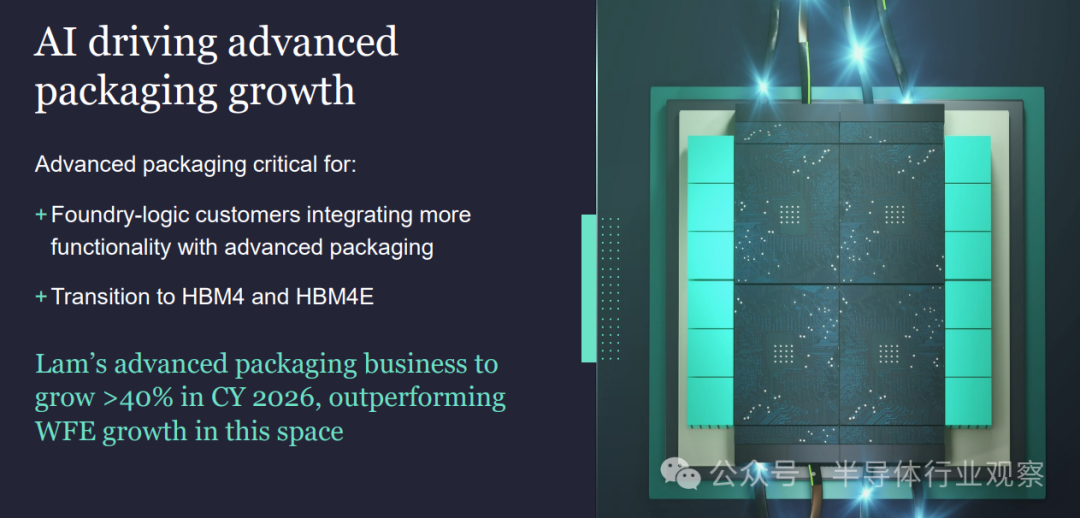

Archer进一步预测,受AI技术转型推动,2026年全球晶圆制造设备(WFE)市场规模将从2025年的1100亿美元跃升至1350亿美元,其中先进封装业务增速预计将超过40%,彰显出AI驱动下逻辑芯片设备需求的强劲韧性。

在芯片制程向2nm及以下节点迈进的过程中,核心设备的技术门槛持续提升,光刻、刻蚀、检测等细分领域的龙头厂商凭借技术迭代,精准捕捉了市场需求,其财报数据与技术进展共同印证了行业趋势。

从设备出货类型来看,ASML的EUV(极紫外光)系统已成为绝对增长引擎,2025年其EUV销售额同比增长39%至116亿欧元,占系统销售总额的48%。第四季度的新增订单金额为132亿欧元,其中74亿欧元为EUV光刻机订单,占比56%,环比增长49亿。值得注意的是,两台High-NA(高数值孔径)EUV系统已正式计入营收,标志着2nm及以下制程工艺的商用化又迈进了重要一步。

尽管目前台积电初期的2nm和英特尔的18A制程仍以原有的Low-NA EUV为主,以保证良率稳定性,但采购的High-NA EUV设备已开始用于下一代制程的研发和试产,预示着ASML的High-NA EUV设备出货高峰将在2026年之后到来。

从出货量来看,ASML第四季度EUV出货14台,环比明显回升,而ArFi光刻系统作为当前出货量最多的设备(本季度出货37台),其主要客户来自中国大陆地区,背后正是逻辑芯片厂商对先进制程设备的迫切需求。

刻蚀设备领域,泛林集团的技术突破与市场拓展形成了良性循环。Aqara导体蚀刻系统之所以能实现装机量翻倍,核心在于其“在蚀刻最小尺寸和非常高的纵横比方面具有无与伦比的能力,同时保持轮廓控制并减少整个晶圆的变异性”,这种性能优势恰好匹配了芯片工艺向GAA等复杂架构演进的需求。

泛林集团透露,在下一代环绕栅极器件中,使用Aqara的应用数量将增长约两倍,包括关键前端硅蚀刻应用的胜出,这意味着随着逻辑芯片制程的持续升级,刻蚀设备的需求将进一步扩大。泛林集团在2025年已实现约210个基点的市场份额提升,并预计2026年继续扩大份额,其背后正是芯片厂商对高端刻蚀设备的偏好性选择。

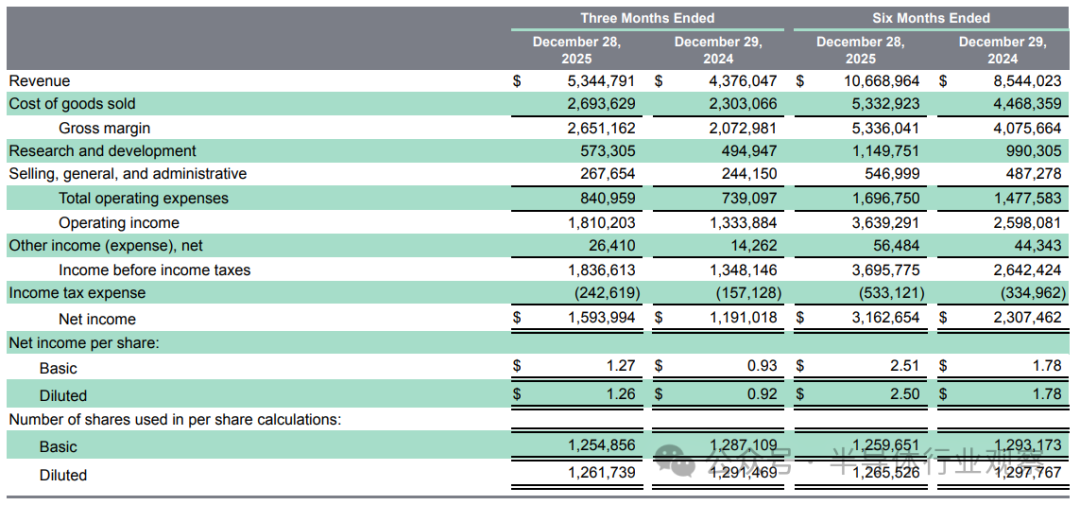

此外,检测设备作为保障先进制程良率的关键环节,同样受益于逻辑芯片的制程竞赛。科磊(KLA)2026财年第二财季财报显示,公司实现营收33亿美元,调整后每股收益8.85美元,均超出市场预期。

科磊(KLA)财报数据

科磊首席执行官Rick Wallace表示:“科磊在2025年全年营收、非GAAP营业利润和自由现金流方面均创下历史新高,这得益于我们差异化的产品组合以及公司在晶圆代工和存储器领域的前沿工艺。” 尽管科磊股价因第三财季指引呈现“稳健爬坡”态势而出现短期波动,但业绩本身已充分印证了市场需求——AI大模型的爆发迫使台积电、三星等晶圆厂疯狂采购检测设备,以确保AI芯片先进制程的良率稳定,这一刚性需求构成了科磊业绩增长的核心支撑。

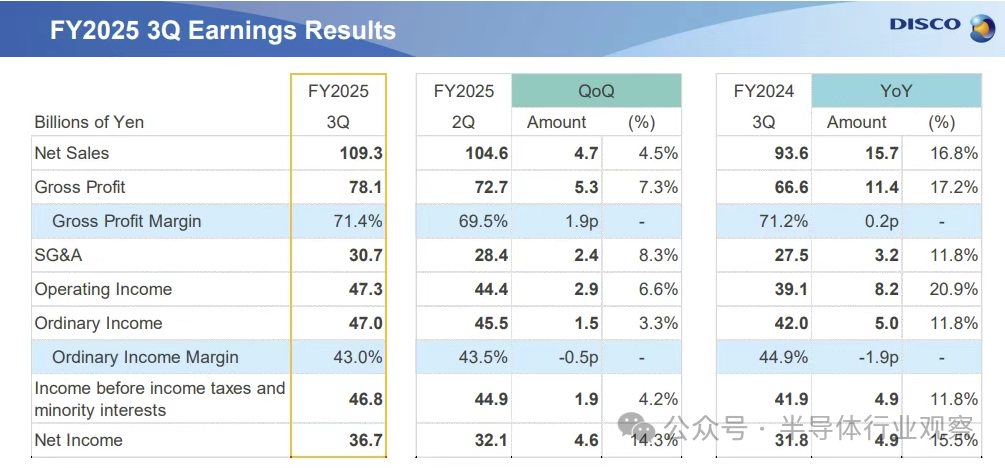

后道设备领域,日本晶圆切割机大厂DISCO的表现同样亮眼。受AI先进封装(CoWoS)需求增长带动,DISCO 2025财年第三季度(2025年10-12月)营收同比增长16.8%至1092.91亿日元,创单季营收历史次高记录,反映客户投资意愿的出货额同比增长3%至1136亿日元,创下历史新高。

DISCO财报数据

作为AI先进封装及逻辑芯片后道加工的核心设备商,DISCO凭借近九十年技术沉淀及70%-80%的市场垄断地位,精准把握了逻辑芯片封装环节的设备需求。其出货额的大幅增长,背后是全球晶圆厂AI芯片产线扩产需求,尤其是台积电CoWoS扩容带来的高精度切磨设备需求激增,印证了逻辑芯片全产业链的设备需求爆发。

从各家设备厂商的财报指引与高管表态来看,AI驱动下的逻辑芯片设备需求并非短期脉冲,而是进入了可持续的增长周期。这种可持续性既源于AI基础设施建设的长期属性,也来自于芯片制程升级的不可逆趋势。

存储超级周期,半导体设备需求猛增

与逻辑芯片领域的制程竞赛相呼应,存储芯片行业正经历一场兼具需求爆发力与技术变革深度的“超级周期”。

这场周期不仅源于AI服务器对HBM、先进DRAM、NAND闪存的刚性渴求,更来自DRAM架构向4F²演进、NAND堆叠层数突破300层的技术迭代,二者共同将半导体设备需求推向新高度。当前,存储领域的影响深度与持续周期远超以往传统存储周期。

存储需求的爆发首先体现在设备厂商订单结构的颠覆性变化上,AI驱动下的存储刚需正重塑行业需求格局。ASML 2025年第四季度财报显示,公司新增订单金额达132亿欧元,环比激增77亿欧元,较摩根士丹利此前72.7亿欧元的“激进预期”仍高出80%,连续两个季度同比接近翻倍。其中最关键的变化是存储类订单占比从47%跃升至56%,首次超过逻辑类订单,这一结构性转变标志着存储已成为设备需求的核心驱动力。

这一变化的核心逻辑,在于AI服务器对HBM的极致依赖。HBM作为AI算力的数据通道,其制造需依赖EUV多次曝光工艺,技术壁垒极高,单颗HBM芯片的晶圆消耗量是传统DRAM的3倍以上,且良率控制难度更大,直接决定了HBM扩产对设备的刚性需求。

ASML总裁傅恪礼在财报电话会议中明确指出:“存储器客户报告HBM和DDR产品需求极为强劲,供应至少到2026年都将保持紧张,他们正加速推进1b和1c节点的产能爬坡。”而财报中EUV订单增速显著高于其他产品(74亿欧元EUV订单占新增订单56%),更印证了HBM4等高端产品的市场需求仍未完全释放。

从周期持续性来看,行业普遍形成共识:本轮存储超级周期至少将维持至2027年,不会出现明显转向。即便未来存储行业出现周期性波动,HBM扩产对设备的需求仍具备强刚性:一方面,AI大模型从训练走向推理、AI智能体普及将持续催生HBM需求;另一方面,HBM的技术壁垒决定了存储厂商难以快速扩产,设备采购节奏将保持稳定。

这种“需求刚性+扩产缓慢”的格局,为设备厂商提供了长期稳定的增长支撑。

与此同时,存储芯片对设备需求的拉动,远不止于多买几台机器的产能扩充,其核心还在于技术路径的升级,也正进一步放大对高端设备的需求强度。

随着DRAM的架构升级与工艺迭代,传统DUV向EUV的迁移节奏显著加快。当前DRAM行业正从6F²架构向4F²架构演进,市场曾担忧这一转型可能导致EUV设备需求断崖式下跌,但ASML与泛林集团的财报数据及高管表态均驳斥了这一观点——4F²架构的结构复杂度更高,反而需要更先进的光刻与刻蚀技术,推动设备需求从量增转向“价升+量增”双重驱动。

从光刻环节来看,EUV正成为DRAM制程升级的核心工具。传统6F² DRAM制造依赖DUV多重曝光技术,需多次曝光才能实现所需分辨率,不仅工艺复杂、成本高昂,还难以控制良率;而EUV可将多次DUV曝光简化为单次曝光,既缩短工艺流程、提升产能,又能降低良率损耗。

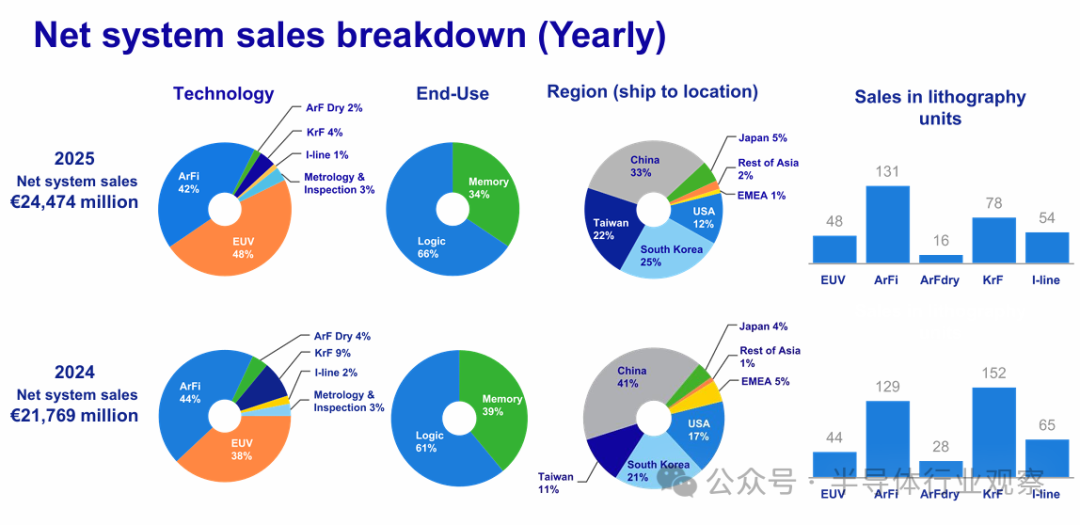

ASML财报显示,2025年DRAM客户在1b、1c节点上采用的EUV层数显著增加,存储领域收入占比从2024年的32%升至34%,其中EUV贡献了主要增量。傅恪礼进一步解释:“客户厌恶技术悬崖,他们更愿意在多个节点上优化工艺,而EUV正是简化流程、腾出晶圆厂空间的关键,使用EUV越多,客户越能感受到其价值。”

在刻蚀环节,泛林集团的Aqara导体蚀刻系统成为技术转型的直接受益者。该系统凭借蚀刻最小尺寸与高纵横比时的轮廓控制能力,过去一年装机量翻番,在先进DRAM的1C节点赢得量产订单,并计划于2026年启动量产;泛林CEO Tim Archer透露,随着后续1D节点推进,Aqara的应用场景将扩展近三倍,涵盖关键前端硅蚀刻应用。

更值得关注的是,三星已计划将4F²工艺的样品验证节奏前移至2027年下半年,较原计划提前约半年,这意味着刻蚀设备的需求高峰将提前到来,泛林、东京电子等刻蚀设备厂商将直接受益。

另一方面,NAND闪存的垂直堆叠技术升级,也为刻蚀、薄膜沉积等设备开辟了全新增量市场,设备价值量占比随层数提升持续上升。当前主流3D NAND堆叠层数已突破300层,且正朝着500层、1000层演进,每增加一层都意味着刻蚀次数的增加与深宽比要求的提升——深宽比90:1的刻蚀技术已成为行业标配,部分先进产线甚至达到100:1,直接推动刻蚀设备在NAND产线中的价值量占比从传统20%提升至30%以上。

泛林集团在财报中明确表示,NAND升级速度比预期更快,此前提出的“几年内400亿美元NAND升级机会”正加速落地。2026年NAND设备需求将以技术升级为主、少量新增产能为辅,其中ALD(原子层沉积)设备、高深宽比刻蚀设备成为核心需求。

据透露,泛林的ALD钼(Moly)产品已在NAND领域实现突破,所有承诺采用钼金属化技术的NAND客户均选择其设备——钼金属化技术可提升NAND芯片的性能与可靠性,是300层以上NAND的关键技术之一,且该技术后续还将向晶圆代工、DRAM领域延伸,进一步打开市场空间。

泛林CFO Doug Bettinger在财报电话会议中指出:“内存厂商会将DRAM优先于NAND一点,因为盈利能力稍好,但NAND的需求增长明确,2026年将是增长的一年,且升级投资的落地速度比我们想象的更快。”这种升级、扩产的双轮驱动,将确保NAND设备需求在中长期内保持增长韧性。

综合来看,存储芯片超级周期对半导体设备的拉动,已从单纯的产能扩张转向需求爆发+技术变革双轮驱动。在HBM、4F² DRAM、高堆叠NAND的推动下,EUV、刻蚀、沉积等设备需求将持续高增,而High-NA等新技术的落地将进一步延长增长周期。

对于设备厂商而言,能否在技术迭代中保持领先、在产能紧张时快速交付,将成为把握本轮超级周期的关键。

晶圆厂与存储厂齐扩产,设备端持续受益

除了AI与存储的技术变革驱动,晶圆代工厂与存储芯片大厂的大规模投资扩产,成为半导体设备需求的新增长引擎。

下游厂商为抢占AI与高端存储市场份额,纷纷加码资本开支,将直接转化为设备采购订单。晶圆代工厂与存储大厂的资本开支力度,直接决定了半导体设备市场的需求体量。2026年,全球核心厂商的投资规模再创新高,形成逻辑与存储齐扩产的格局,为设备行业注入持续增长动力。

从晶圆代工厂来看,台积电的动作极具风向标意义。其2026年资本开支大幅提升至520-560亿美元,同比增长28%-37%,核心投向2nm先进制程与CoWoS先进封装产能——这两类产能均处于供不应求状态,而每一条先进制程产线的建设,都需要采购上百台核心设备,从ASML的EUV光刻机到泛林的刻蚀设备,再到科磊的检测设备,将全面受益。

ASML CEO傅恪礼直言,台积电等代工厂的扩产计划,是推动公司设备需求增长的关键因素,尤其是2nm以下制程对High-NA EUV的需求,将打开长期增长空间。

行业大厂投资扩产规划

(图源:DoiphinResearch)

存储大厂的资本开支增速更为迅猛。美光将2026年资本开支从180亿美元上调至200亿美元,2027年还将进一步提高,重点投向HBM与先进DRAM产线;SK海力士明确存储资本支出将大幅增长,同步推进HBM3e认证与HBM4送样;三星存储业务2026年资本开支预计达345亿美元,较2025年的245亿美元大幅提升,同时计划扩充3条HBM新产线,2025年已采购ASML EUV设备8台、应用材料沉积设备25台。

综合行业数据,2026年逻辑类厂商资本开支增速预计达18%,而存储类厂商增速接近40%,这种存储领跑、逻辑跟进的扩产节奏,将全面覆盖光刻、刻蚀、沉积、检测等各类设备需求。

日本半导体制造装置协会的预测也印证了这一趋势:2025年度日本芯片设备销售额上修至4.91万亿日元,同比增长3.0%;2026年度进一步上修至5.5万亿日元,同比增长12.0%,首度冲破5万亿日元大关。SEAJ明确指出,台积电2nm制程投资与HBM相关DRAM投资,是推动设备销售额增长的核心动力,反映出下游扩产已直接传导至设备端。

下游扩产潮已转化为设备厂商的实实在在的业绩与订单,从订单金额、排产周期到交付节奏,均呈现出“需求超预期、供给偏紧张”的行业特征。

订单层面,设备厂商的未交付订单金额持续攀升。ASML截至2025年底的未交付订单高达388亿欧元,完全能覆盖其2026年340-390亿欧元的营收预期,其中2025年第四季度新增订单132亿欧元,创历史新高,远超市场预期的68亿欧元。

ASML未来业绩预期

泛林集团的订单能见度同样极高,公司透露2026年3月季度末将基本订满当年产能,已开始接收2027年的新订单——这一现象极为罕见,要知道泛林传统交期仅3-4个月,如今跨年排产的变化,充分说明需求强度与供给能力的错配,也印证了下游扩产的迫切性。

交付与排产层面,设备厂商的产能紧张态势持续加剧。ASML正逐季提升EUV产能,过去几年已完成厂房、设备等长周期基础设施投资,具备年产90台EUV设备的潜力,2027年EUV出货量预计将达80-85台(蔡司半导体同步扩产EUV光学系统,同比提升20-25%)。泛林集团过去四年已将近制造能力翻倍,在马来西亚、韩国、中国台湾地区的制造/供应体系具备快速爬坡能力,以承接跨年排产的订单。日本DISCO的排产同样乐观,预计2026年1-3月出货额同比增长26%至1169亿日元,将继续刷新历史纪录,背后正是存储芯片与先进封装对切磨设备的旺盛需求。

从设备厂商的财报指引与行业趋势来看,半导体设备市场的高景气度将持续,技术迭代与需求韧性将共同拉长增长周期,2026年乃至2027年仍将是行业的黄金增长期。

短期来看,2026年设备市场将呈现“下半年更强”的增长态势。受洁净室空间短缺这一行业最大瓶颈影响,下游晶圆厂的基建与设备安装进度将集中在下半年,泛林集团、ASML均明确表示下半年交付与装机节奏将显著快于上半年。

SEAJ预测2026年日本芯片设备销售额同比增长12%,ASML预计全年营收增长4-19%(市场主流机构预期增速超20%),泛林集团则预测2026年全球WFE市场规模将从2025年的1100亿美元跃升至1350亿美元,同比增长22.7%,这些指引均指向行业短期增长的确定性。

中期看,技术迭代将成为设备需求的核心增长极。ASML的High-NA EUV设备已开始交付,2026年将进入批量交付阶段,单台单价达4亿欧元,是传统EUV的两倍,随着2nm以下制程量产,2027年后将进入出货高峰,成为ASML业绩增长的新引擎。泛林集团的Aqara蚀刻系统、ALD钼产品将持续受益于DRAM 4F²工艺与NAND高堆叠技术升级,公司预计2026年先进封装业务增速超40%,WFE市场份额将从2025年的11.9%提升至2026年的12.9%,2027年进一步升至14.5%-15%。科磊、DISCO等厂商也将在检测、后道加工设备领域,持续受益于先进制程与高端存储的技术升级。

展望长期愿景,AI算力竞赛与存储技术革新的持续性,将支撑设备行业进入“超级周期”。ASML CEO傅恪礼重申2030年愿景:年营收有望达到440-600亿欧元,毛利率提升至56%-60%,这一目标的核心支撑正是AI驱动的半导体需求持续增长,以及先进制程光刻强度的不断提升。泛林集团将当前阶段定义为“AI驱动的WFE上行阶段”,认为工艺复杂度提升与单片资本强度上行的趋势不会因短期价格波动而改变,2027年WFE市场仍将继续增长。

需要注意的是,行业短期仍面临洁净室短缺、供应链协调等挑战,但这些瓶颈反而拉长了设备需求的释放周期,避免了行业快速进入周期下行。同时,设备厂商自身也在加速扩产,ASML、泛林、蔡司等均在提升产能,以应对下游持续的设备采购需求。

整体而言,半导体设备行业正处于AI+存储技术驱动与下游扩产需求拉动的双重利好周期中。下游晶圆代工厂与存储大厂的资本开支落地,为设备厂商带来确定性的订单与业绩增长;而High-NA EUV、先进刻蚀等技术迭代,将打开长期增长空间。

写在最后

纵观全球半导体设备行业近期的财报与高管论调,一个超越传统周期波动的全新增长图景已然清晰。

这场由AI算力革命与存储技术范式迁移共同点燃的产业盛宴,其强度与长度均远超预期。然而,在繁荣的共识之下,市场区域的重构则为行业增添了新的增长维度。

中国大陆市场的韧性在财报中呈现出鲜明对比:ASML在2025年第四季度有36% 的收入来自中国大陆,主要得益于客户对成熟制程所需的ArFi光刻机等设备的大力拉货,这显示出中国芯片制造业在既定规则下依然保持着强大的产能建设和升级需求。

ASML财报信息

泛林集团同期在华收入占比也达到35%。然而,这种强劲的当前收入与面向未来的“订单结构”之间存在温差。ASML管理层透露,其订单中中国大陆占比约为25%,预示着未来收入贡献可能逐步调整。泛林集团亦对2026年中国晶圆厂设备支出持谨慎态度。这种现实强于预期,但未来趋于谨慎的态势,成为当前行业必须面对的关键变量。

而另一方面,美国市场的崛起成为新趋势。ASML美国地区收入占比从上一季度的6%大幅跃升至17%,这一跳跃直观地反映了《芯片与科学法案》激励下,美国本土制造产能开支开始实质性落地。台积电、英特尔、美光等巨头的亚利桑那州、俄亥俄州工厂建设,正从投资计划转化为设备订单。这不仅为设备商贡献了增量市场,更通过客户基地的多元化,增强了其抵御单一区域市场波动的能力。

当然,行业发展并非毫无挑战。地缘政治的不确定性、技术壁垒的高企,仍可能给市场带来短期波动,但这并未动摇行业的长期逻辑。ASML 2030年440-600亿欧元营收的愿景、泛林集团1350亿美元WFE市场的预测,以及其他设备厂商的亮眼业绩与未来预测,均基于一个核心判断:AI驱动的算力需求与存储技术的持续革新,将推动半导体设备行业进入“长坡厚雪”的发展阶段。

归根结底,半导体设备行业已成为全球科技竞争的“基石赛道”。在这场由AI引领的产业革命中,设备厂商既是“卖铲人”,更是技术创新的先行者。只要算力竞赛不停歇、技术迭代不中断,半导体设备行业的黄金时代就将持续延伸,而那些能够抓住技术机遇、适应区域格局变化、产能充足、交付能力强的设备厂商,终将在全球市场的重构中占据核心地位,为半导体产业的持续进化提供坚实支撑。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

文章来源: 半导体行业观察

- 还没有人评论,欢迎说说您的想法!